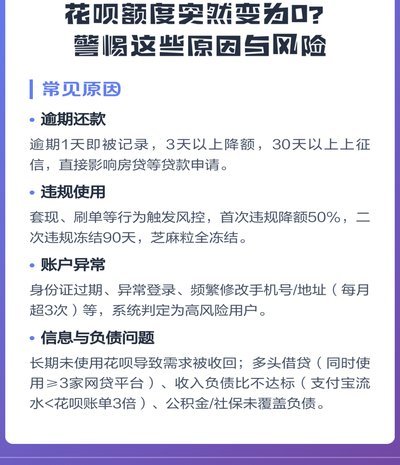

花呗平台风险知多少

**花呗使用平台有风险吗?** 在当今互联网金融快速发展的背景下,各类信贷产品层出不穷,其中支付宝推出的“花呗”凭借其便捷性和高额度吸引了大量用户。然而,随着用户量的激增,关于花呗使用平台的风险问题也...

分期乐提额度的陷阱

分期乐,近年来逐渐成为消费的一种方式,尤其是在年轻人中颇受欢迎。它便捷性带来的诱惑的确难以抵挡:购买心仪的商品,无需一次性掏出全部费用,而是分摊成多个期限支付。然而,分期乐并非没有风险,提额度这一功能...

白条怎么取现?现金借款流程、额度与注意事项全攻略

白条,即商业信用卡的现金信贷功能,是金融机构为提升用户体验提供的便捷服务。然而,当用户需要将白条的现金额度用于实际支出时,并需要以现金的形式进行还款,这就涉及到“白条怎么借钱出来 现金还款”这一问题。...

深度解析羊小咩贷款套现的风险与手法

近年来,网贷行业频繁出现"套现"现象,其中以"羊小咩"平台最为典型。所谓"套现",是指通过特定操作将平台资金进行快速转移或提现的行为。这种手法看似高明,实则暗藏巨大风险。 ### 一、动机与机会:企...

享花卡额度能提现吗?

羊小咩享花卡的额度提现机制本质上是金融工具设计中的资金流动性调节手段。该产品通过将信用额度转化为可支配资金,实质上是在信用卡循环信用基础上叠加了现金管理功能。但需注意,这种提现操作并非简单的额度转换,...

鹿优选先享卡:即时取现详解

鹿优选先享卡的取现功能本质上是将信用额度转化为现金的金融操作,其核心逻辑在于通过预授信机制实现即时资金流转。该卡种采用的动态额度分配策略,使得取现额度与持卡人信用评分、消费行为模式存在强关联性。相较于...

分期乐不显示借款额度背后有何玄机?

分期乐用户无法查看借款额度,并非系统故障或恶意设置,而是平台风控策略与用户体验之间的微妙权衡。早期分期乐为了防范欺诈、优化授信模型,默认不直接展示用户的最大可借款额度。原因在于,公开额度往往会导致用户...

消费心理学如何被“分期付款”设计了?

在当代消费场景中,“分期乐秒到”并非一个单纯的支付选项标签,它本质上是一套精密结合了消费心理学、金融结构工程和即时满足感的品牌叙事模型。它巧妙地绕过了消费者天然的现金流约束,直接触及了人类对“即时获得...

花呗额度提现到银行卡指南

花呗额度与提现到银行卡的关联性,本质上是支付宝信用体系与银行账户资金流动的双向映射。用户在使用花呗时积累的消费行为数据,会通过算法模型转化为可提现的额度。这一过程并非简单的资金转移,而是基于信用评估的...

网店套现找商家秒结账户风险大

近年来,随着电商行业的蓬勃发展,“网店套现”逐渐成为一些商家寻求快速资金周转的途径。所谓“网店套现”,即通过虚构交易或利用某些漏洞来获取银行或其他金融机构的资金流入,并迅速转移至其他账户中。然而,这种...