分期乐取消方法全解析

“分期乐”作为一种高息消费金融产品,其取消方式并非一成不变,而是围绕着用户的还款行为、逾期情况以及“分期乐”自身政策的调整而呈现出多样的可能性。首先需要明确的是,早期取消“分期乐”相对简单,通常需要提前还款。但随着贷款期限的延长,提前还款的成本也随之升高,导致“分期乐”主动取消的意愿降低。更为常见的取消方式则与用户的还款记录紧密相关。如果用户在整个还款周期内始终按时足额还款,且未出现任何逾期,那么“分期乐”公司通常不会主动提出取消,而是会以降低利率、调整还款计划等方式提供服务,以提升用户体验并维持客户关系。这种策略实际上是“分期乐”在维护自身盈利模式的同时,也在对用户进行某种程度的留存。

然而,一旦出现逾期情况,取消“分期乐”的路径便会变得复杂且充满成本。逾期会触发高额的滞纳金,并且会显著影响用户的信用评分,进而导致“分期乐”公司拒绝进一步的还款协商或更进一步要求用户支付全部欠款。在这种情况下,用户想要取消“分期乐”的唯一途径通常是协商与“分期乐”公司进行“资产转让”或“债务重组”。这些方案往往需要用户支付一部分费用,甚至需要抵押其他资产,以换取完全终止的还款义务。关键在于,逾期时间的长度和逾期金额的大小直接影响谈判的筹码,逾期越长、金额越大,用户在取消“分期乐”的成本也就越高。

值得注意的是,“分期乐”的取消政策并非完全由用户一说了,它也受到“分期乐”公司自身的政策调整的影响。随着监管政策的日益严格以及市场竞争的加剧,一些“分期乐”公司开始推出更灵活的取消方案,例如提供“无息还款期”或“减少还款额”等选项,以避免用户流失。但这些选项通常会伴随一些限制条件,例如需要满足特定还款金额或在特定时间内完成还款等。因此,用户在考虑取消“分期乐”时,需要仔细阅读合同条款,了解自身的权利和义务,并积极与“分期乐”公司进行沟通,寻求最适合自身情况的解决方案。

此外,还有一种较为复杂的取消方式,即通过第三方金融机构介入。在用户无法通过直接协商与“分期乐”公司达成一致的情况下,用户可以寻求第三方金融机构进行资产评估和债务重组。这种方式通常需要支付一定的服务费用,并且可能需要用户提供额外的担保,但可以有效降低用户的还款压力,并为用户争取更大的谈判空间。然而,这种方式也存在一定的风险,用户需要选择信誉良好、专业能力强的第三方金融机构,并仔细审查合同条款,以避免被不合理的收费或欺诈行为所侵害。

最后,要强调的是,取消“分期乐”并非易事,并且需要用户付出一定的成本。在决定取消“分期乐”之前,用户应该充分评估自身的财务状况和还款能力,并认真权衡取消的利弊。如果用户对“分期乐”的利率和费用感到不满,或者自身财务状况发生变化,导致无法按时还款,那么取消“分期乐”可能是一个明智的选择。但用户也需要做好充分的心理准备,并了解取消“分期乐”可能带来的负面影响。

相关文章

美团月付:灵活消费,轻松还款

美团月付取现功能为用户提供了灵活的支付选择,它不仅简化了交易流程,还增强了用户的消费体验。这款功能允许用户将账单延期支付,从而缓解短期资金压力。每月10号之前完成还款可以享受免息期;超过期限则会按照一...

轻松套现,马上消费

“套现当面花”,这个概念本身就充满了矛盾与吸引力。它并非单纯的短期变现,而是一种对现有资产价值的快速释放,并将其用于当下消费,往往伴随着风险与挑战。要成功地实现这一目标,首先需要对自身资产的内在价值进...

白条取现后如何高效还款?

选择适当的还款时间对于使用白条取现功能的用户来说至关重要。虽然支付宝提供的“花呗”和京东金融的“白条”服务允许消费者通过信用额度来完成日常交易,从而在一定程度上缓解了资金周转的压力,但这些服务同时也伴...

得物退运费提现攻略全解说

关于“得物退运费10元怎么提现”的问题,首先要明确的是,得物平台针对退款操作有着严格的规定和流程。一般来说,当消费者因商品质量问题或非人为原因导致的错发、漏发等情况申请退款成功后,平台会扣除相应的运费...

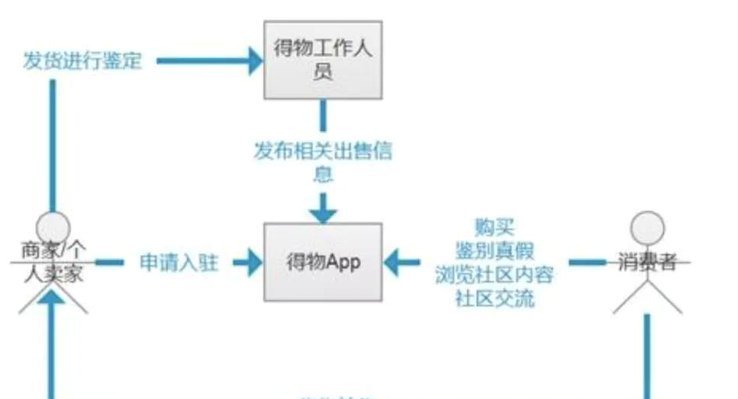

得物平台购物流程揭秘

得物平台购物流程,远不止一个简单的“搜索、下单、等待”的模式。它建立在精准的潮流数据积累、强大的商家生态以及对用户行为的深度洞察之上,呈现出一种高度定制化的购物体验。核心在于“潮流信息流”——得物AP...

鹿优选额度变现规则揭秘

鹿优选平台的额度变现问题,一直是许多借贷用户关心的话题。实际上,“几折”变现这一说法并不准确,因为鹿优选的额度兑换方式更为复杂和灵活,通常涉及的是将未使用的借款额度转换为现金红包或折扣券。这种转换并非...