网贷平台内幕:风险、监管与未来

网贷平台的运作机制建立在资金池与借贷需求的动态匹配上。平台通过算法将用户借款需求与投资人资金池进行撮合,这种模式在提升资金流转效率的同时,也隐含着信息不对称风险。资金池的流动性管理直接影响平台的偿付能力,当大量用户集中提现时,平台可能面临流动性危机。部分平台通过期限错配策略缓解压力,但这种操作往往加剧系统性风险。监管层对资金池的穿透式监管正在强化,要求平台披露资金流向与风险敞口,这标志着行业从野蛮生长转向规范化管理。

风控模型的精准度决定了平台的生存质量。传统基于征信的风控体系在长尾用户中存在显著短板,而新兴平台通过行为数据、社交关系链等非传统指标构建多维评估体系。这种技术驱动的风控模式虽能覆盖更多人群,但算法黑箱问题引发的争议持续存在。部分平台过度依赖单一指标导致风险误判,2022年某平台因过度授信引发的坏账率飙升即是典型案例。行业正在探索引入联邦学习等隐私计算技术,在保护用户数据的同时提升模型泛化能力。

利率定价机制在资本供需关系中扮演关键角色。平台通过动态定价模型平衡资金成本与风险溢价,但市场化的利率体系也催生出套利空间。部分平台利用监管套利进行跨区域套息,导致资金空转加剧金融风险。2023年某平台因违规转嫁利率风险被处罚,暴露了定价机制的监管漏洞。行业正在向基于市场基准利率的浮动定价模式转型,但如何建立透明的定价披露机制仍是待解难题。

监管框架的完善重构了行业生态。穿透式监管要求平台披露底层资产质量,资金存管制度的强制实施切断了平台对用户资金的直接控制。这种监管升级虽提升了行业透明度,但也加速了部分平台的退出进程。行业正在形成"监管合规-技术赋能-服务升级"的良性循环,头部平台通过引入区块链技术实现交易可追溯,中小平台则转向细分场景深耕。这种分化趋势预示着行业从粗放扩张向精细化运营的转型。

技术革新正在重塑网贷平台的价值定位。人工智能在贷前审核、贷中监控、贷后管理各环节的应用,使风险控制从经验驱动转向数据驱动。区块链技术的引入则让交易过程具备不可篡改的信用背书,这种技术赋能正在重塑金融服务的信任基础。行业头部机构已开始布局智能合约应用,通过自动化执行还款条款降低运营成本。这种技术渗透不仅提升了服务效率,更在重塑金融服务的底层逻辑,推动行业向更高效、更透明的方向演进。

相关文章

花呗支付在哪些平台可以使用?

阿里巴巴生态内的支付场景已形成闭环,花呗作为信用支付工具在多个垂直领域实现深度渗透。从淘宝天猫到高德地图,从飞猪旅行到盒马鲜生,花呗的接入并非简单的支付渠道叠加,而是基于用户消费行为数据的精准匹配。这...

分期乐消费额度如何快速获取与使用

关于“分期乐消费额度怎么取出来”,许多用户可能对此感到困惑。实际上,获取分期乐的消费额度并不复杂,主要依赖于你的信用评估和平台算法设定。首先,你需要注册成为分期乐APP或官方网站的用户,并完成实名认证...

分期乐购物额度取现实用指南

分期乐购物额度取现,对于熟悉平台操作的用户来说可能并不陌生。这一功能允许用户将原本用于在线消费的信用额度转化为现金,并通过绑定的银行卡实现提现。然而,在实际操作过程中,不少用户可能会遇到各种疑问和挑战...

花呗里的钱如何安全变现?

花呗作为一种便捷的消费信贷产品,其资金的流动性和变现需求一直是用户关注的焦点。直接将花呗余额“套现”并非主流或鼓励的操作,因为这通常涉及违反平台规则,甚至触碰法律红线。然而,用户 许多用户试图寻找“...

得物app怎么申请额度 现金

得物App作为球鞋交易平台,其金融功能主要围绕用户交易行为展开。平台提供“得物钱包”支持资金管理,但现金额度申请并非直接功能。用户需通过绑定银行卡完成资金流转,而非独立申请信用额度。平台对信用评估严格...

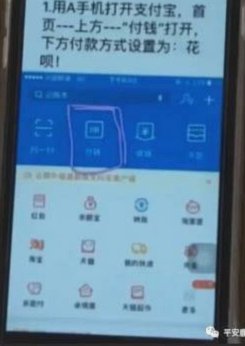

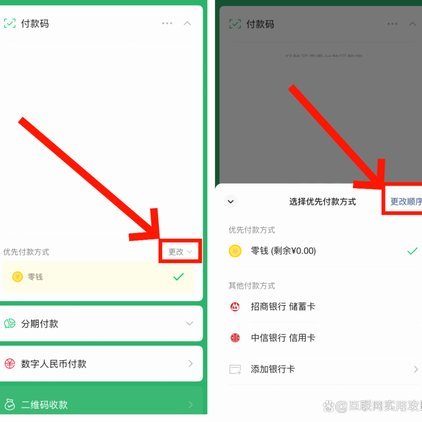

微信分期付款操作指南

微信分期付款,不仅仅是商家为了提升成交率而推出的功能,更代表着一种全新的支付方式在社交电商领域的崛起。要真正理解“微信分期付款怎么弄”,需要深入剖析其背后的技术架构、运营逻辑以及对于用户行为的洞察。目...