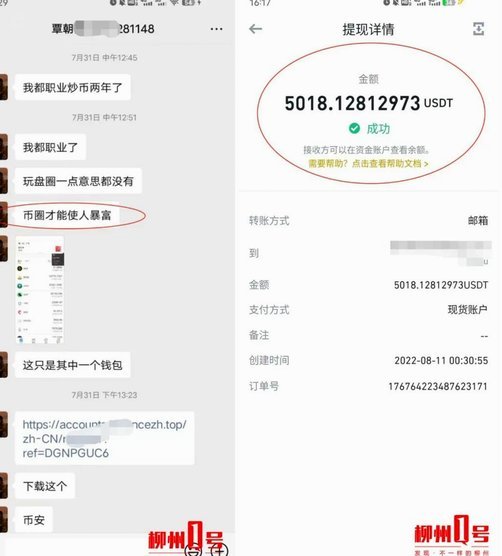

揭秘花呗套现背后的真相与风险

近年来,随着数字经济的快速发展,“花呗”这一互联网信用支付工具逐渐深入人心。它不仅为消费者提供了便捷的消费体验,更成为众多商家扩大销售的重要手段之一。然而,在现实生活中,一些不法分子打着“套现”的幌子,误导公众以为“花呗”可以被“套出来”,这种行为不仅违反了监管规定,还存在潜在的风险和法律后果。

首先,从技术层面来看,“花呗”作为阿里巴巴旗下蚂蚁金服推出的一款消费信贷产品,并未提供任何形式的现金提取服务。无论是通过第三方平台还是个人之间的私下交易,都无法直接将信用额度转化为实际货币形式进行提现或套现。因此,“谁能告诉你怎么‘套出’花呗”的说法本身就是误导性的。

其次,从法律角度来看,非法套取“花呗”资金的行为可能构成信用卡诈骗罪、非法经营罪等刑事犯罪。一旦被相关执法部门查实,不仅会面临财产冻结甚至刑事责任追究的风险,还将对个人信用记录造成严重影响。因此,任何试图通过非正规渠道获取“花呗”额度的行为都是不可取的。

综上所述,“花呗”的使用应当严格遵循平台规定的条件和范围,拒绝任何形式的套现行为,共同维护金融市场的健康稳定发展环境。同时,广大用户在享受便捷金融服务的同时也要提高法律意识,避免参与或协助此类违法活动。

相关文章

白条取现等于借网贷吗?

白条取现与网贷是两个不同的金融产品,虽然它们都属于消费金融的范畴,但各自有明确的功能定位和业务模式。白条作为一种信用支付工具,主要依托于用户的个人信用评分,在电商购物、线下消费等多个场景中提供便捷的分...

花呗套现的秘密:资金如何流动?

花呗套现的本质是通过信用工具实现资金流转的灰色操作,其核心逻辑在于利用平台授信额度创造流动性。常见手段包括虚构交易场景、拆分订单金额或借助第三方支付通道完成资金转移。此类行为本质上是信用资源的非合规性...

便荔卡购物额度如何安全转让给家人朋友

便荔卡包作为一种便捷的支付工具,已经深入到日常生活中的各个角落。然而,在享受其带来的便利的同时,用户对于如何高效使用便荔卡包内的购物额度也提出了更高的要求。例如,当个人或家庭内部需要将便荔卡包内的购物...

如何快速变现资产

在探讨如何“套现”的话题之前,首先需要明确,“套现”通常是指将持有的资产或资源迅速转换为现金的行为。这一过程可能涉及多个步骤和策略,具体取决于所持资产的性质及其市场环境。以下几点可以作为实现套现目标的...

羊小咩调整信用政策取消临时额度?

### 金融产品的迭代与用户需求的演变 羊小咩的调整并非偶然,而是金融产品生命周期的自然演进。随着市场竞争加剧和用户行为模式的变化,产品功能的增删往往反映了企业对效率与风险的重新权衡。临时额度作为一...

拿去花套现,商家微信安全吗

近年来,随着金融科技的发展,“拿去花”这样的消费金融产品受到了许多消费者的青睐。然而,在使用这类产品的过程中,一些商家和用户开始尝试通过“套现”的方式获取现金,这种行为不仅增加了个人信用风险,还可能涉...