拍拍贷现在安全吗?

拍拍贷作为中国早期的互联网金融平台,其运营模式曾引发行业对P2P合规性的广泛讨论。平台在2018年因涉嫌违规经营被监管部门叫停,随后转型为持牌消费金融公司,业务范围逐步收缩至合规的金融产品。当前其核心业务已脱离传统借贷模式,转向与持牌金融机构合作的消费贷款服务。这种转型使平台在法律框架内重新获得运营资质,但需注意其业务性质已发生本质变化,不再提供直接借贷服务。用户若通过官方渠道获取的金融产品,需核实是否具备银保监会备案编号,这是判断平台合规性的关键依据。

平台在技术安全层面采取了多重防护措施,包括数据加密传输、实名认证体系和反欺诈系统。其用户协议中明确约定资金存管规则,要求所有借贷交易必须通过第三方支付机构完成,避免资金池风险。但需警惕的是,部分用户可能误将平台早期遗留的借贷功能与当前合规业务混淆。建议通过官方APP查看最新服务条款,确认当前提供的产品是否属于持牌金融机构的正规业务范畴。同时,注意甄别平台宣传中是否存在模糊法律关系的表述。

P2P行业特有的流动性风险仍需关注。尽管拍拍贷已转型,但其历史遗留问题可能影响用户对平台的信任度。部分用户反映,平台在推广过程中存在误导性宣传,例如将合规金融产品包装为"借款服务"。这种营销策略可能导致用户误判风险等级。建议用户仔细阅读产品说明,确认贷款资金是否由金融机构直接发放,而非通过平台方中介。同时,注意查看合同中关于资金使用、违约责任和争议解决的条款,这些细节往往决定实际权益保障程度。

与传统银行和持牌消费金融公司相比,拍拍贷的业务模式存在显著差异。其核心优势在于依托大数据风控系统,能够为用户提供更灵活的借贷方案。但这种灵活性也带来更高风险,例如利率定价机制可能缺乏透明度。建议用户对比多家金融机构的同类产品,重点关注年化利率、还款方式和违约成本等关键参数。同时,注意防范平台可能存在的隐性收费项目,这些费用往往在合同条款中以小字形式呈现,容易被忽视。

在金融监管持续收紧的背景下,拍拍贷的转型路径具有典型意义。用户应保持理性认知,区分平台历史业务与当前合规服务。建议优先选择具备完整监管资质的金融机构,同时关注自身风险承受能力。对于确实需要借贷服务的用户,可综合评估平台提供的产品与传统金融机构的差异,选择最符合自身需求的方案。最终决策前,务必通过官方渠道核实所有业务资质,避免陷入信息不对称带来的风险。

相关文章

花呗使用技巧全解析

花呗的信用机制本质上是支付宝基于用户消费行为建立的动态评估体系。其核心逻辑在于通过消费频次、金额、还款稳定性等维度构建信用画像,而非单纯依赖额度数值。用户若想提升使用效率,需理解其底层逻辑——高频小额...

得物提现现金支付宝短信登录解析

近年来,得物平台逐渐成为年轻人追捧的潮流购物地。然而,在提现现金时遇到了一个问题——只能通过支付宝并且必须采用短信验证登录的方式。这一政策背后的原因和实际影响值得深入探讨。 首先,从安全性考虑,得物...

花呗套现的秘密:资金如何流动?

花呗套现的本质是通过信用工具实现资金流转的灰色操作,其核心逻辑在于利用平台授信额度创造流动性。常见手段包括虚构交易场景、拆分订单金额或借助第三方支付通道完成资金转移。此类行为本质上是信用资源的非合规性...

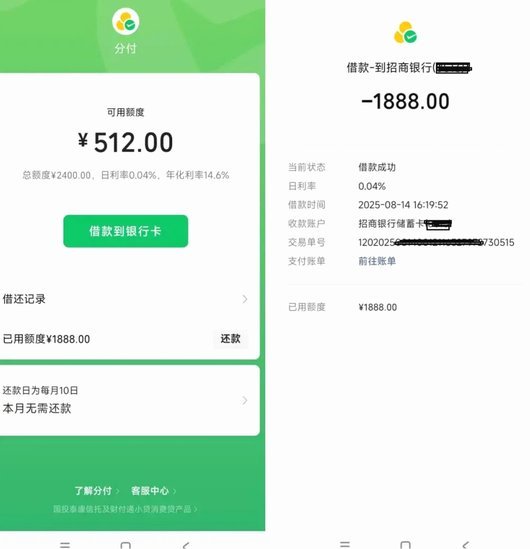

微信分付如何安全提现

微信分付作为腾讯生态内的信用支付工具,其核心逻辑是通过消费场景的闭环实现资金流转。部分用户试图通过多账户绑定、虚拟消费等手段突破系统限制,但此类操作本质上属于对平台风控机制的试探。技术层面看,分付的额...

羊小咩调整信用政策取消临时额度?

### 金融产品的迭代与用户需求的演变 羊小咩的调整并非偶然,而是金融产品生命周期的自然演进。随着市场竞争加剧和用户行为模式的变化,产品功能的增删往往反映了企业对效率与风险的重新权衡。临时额度作为一...

美团月付提现渠道详解

美团月付取现功能的商家平台生态呈现多维度分布,核心可分为美团自有体系、第三方支付通道及金融合作方三大类。美团内部结算系统作为基础载体,通过商家账户直接对接资金池,实现提现操作。该模式依托平台流量优势,...